dy自助下单服务平台,秒到账体验如何?

dy自助下单服务平台秒到账解析

一、dy自助下单服务平台概述

随着互联网技术的飞速发展,电子商务已成为现代商业的重要组成部分。dy自助下单服务平台应运而生,它通过简化下单流程,提高交易效率,为用户提供便捷的购物体验。该平台集成了多种支付方式,其中秒到账功能更是受到了广大用户的青睐。

dy自助下单服务平台的特点在于其高效、便捷的服务。用户只需注册账号,即可享受一键下单、快速支付的服务。平台上的商品种类丰富,涵盖了日常生活所需的各类商品,满足了不同用户的需求。

二、秒到账功能的优势

秒到账是dy自助下单服务平台的一项重要功能,它极大地提升了用户的支付体验。以下是秒到账功能的优势:

1. 提高支付效率:秒到账功能使得用户在完成支付后,资金能够立即到账,无需等待,大大缩短了支付周期。

2. 降低交易风险:秒到账模式下,资金直接进入商家账户,减少了资金在第三方支付平台滞留的时间,降低了交易风险。

3. 提升用户满意度:快速到账让用户感受到平台的便捷性,提高了用户对平台的满意度,有利于平台口碑的传播。

三、dy自助下单服务平台的发展前景

随着电子商务的不断发展,dy自助下单服务平台具有广阔的发展前景。以下是该平台未来可能的发展方向:

1. 拓展业务范围:dy自助下单服务平台可以进一步拓展业务范围,引入更多优质商家和商品,满足用户多样化的购物需求。

2. 深化技术创新:平台可以持续优化秒到账等核心功能,提高支付安全性,为用户提供更加稳定的购物环境。

3. 强化用户体验:通过不断优化界面设计、提升服务态度,dy自助下单服务平台将进一步提升用户满意度,增强市场竞争力。

来源:基本面力场

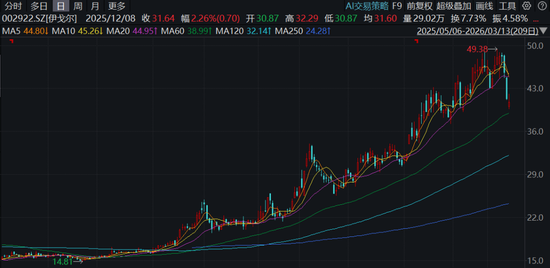

港交所在今年1月底公布,(002922.SZ)递交了在H股上市的申请,并聘任国泰君安融资有限公司作为独家保荐人。

公开资料显示,伊戈尔的核心产品聚焦于变压设备产品,下游可应用在新能源、数据中心、配电等领域,被称为是AI算力中心的“电力中枢”,听起来就挺让人振奋的。

业绩方面,有好的一面,也有承压的一面。好的一面体现在营收的持续增长,从2022年的28个亿,到2025前三季度已经逼近40个亿了,印证了行业需求的火爆;承压的一面则在盈利能力,毛利率持续下滑,2023年到2025年前三季度分别为22.34%、20.35%和18.49%,直接导致一个结果就是,2025年前三季度营收增长了17.32%,但净利润却同比下滑了15.14%。

而且,截至三季度的销售净利率已经跌破了5%了,很难看出这是一个有高附加值、有竞争力的产业。

挺逗的是,就在伊戈尔递交港股IPO申请后几天,2月4日,多位高管就宣布集体减持股票,涉及总经理赵楠楠、董事会秘书梁伦商、财务负责人陈丽君,以及柳景元、黄慧杰两位副总经理,5位核心高管合计计划减持147万多股,按当时价格计算,打算套现6000万元左右。

一边是上市公司自己打算去港股吸引一波投资人,另一边是多位内部关键人提前抛售套现,这种反差感,很难把它理解成是什么好事儿吧?

此外,尽管伊戈尔的业绩表现还算可以,但是相比于券商机构的预期,可就差得远了,典型就是华鑫证券的分析师张涵。

在2025年3月的时候,张涵就发布了一份题为《多项业务取得增长,推进国内外产能布局》研报,对伊戈尔做出点评和预测,当时给出的预测是2025年和2026年营收分别为57.93亿元和72.04亿元,归母净利分别为3.75亿元和4.86亿元。

但伴随着三季报的发布,同比-15.14%的实际表现,已经只相当于先前预测2025年净利润一半的绝对金额,让张涵之前的预测就没法看了。于是赶紧在12月份又写了一份题为《海外工厂规模化投产,数据中心业务快速成长》的研报,在这份报告中,针对2025年和2026年营收测算修正为57.95亿元和72.09亿元,这还是微幅上调了的,但对于归母净利的预测,则修正为2.72亿元和4.34亿元。

对比一下就能看出,针对2025年和2026年的销售情况,华鑫证券的分析师张涵对于伊戈尔的预测还是挺平稳的,但是出乎他预料的是毛利率、盈利能力的下滑,因此将2025年净利润目标下调了约四分之一,也将2026年的净利润目标下调了5000多万。