一块钱就能获得100个赞?揭秘热门点赞平台秘诀!

什么是“一块钱100个赞”平台?

在互联网时代,社交互动成为人们生活中不可或缺的一部分。近年来,一种新型的社交平台——“一块钱100个赞”平台,以其独特的运营模式迅速吸引了大量用户的关注。这种平台通常允许用户通过支付极小的费用,如一块钱,来换取大量的点赞和关注,从而在社交网络上获得更多的曝光和互动。

这种平台的兴起,一方面反映了用户对社交互动的需求,另一方面也体现了社交网络商业化的新趋势。通过支付小额费用,用户可以在短时间内获得大量的点赞,这对于一些希望通过社交网络提升个人影响力或者品牌知名度的用户来说,无疑是一个极具吸引力的选择。

“一块钱100个赞”平台的优势与挑战

“一块钱100个赞”平台的优势在于其操作简便、成本低廉,能够迅速提升用户的社交影响力。对于一些初创品牌或者个人来说,这样的平台可以帮助他们在短时间内积累一定的粉丝基础,提高知名度。

然而,这种平台也面临着一些挑战。首先,由于费用极低,可能会吸引大量低质量的内容和用户,从而影响平台的整体质量。其次,过度依赖付费点赞可能会让用户失去真实的社交互动体验,影响用户之间的真实连接。

为了应对这些挑战,一些“一块钱100个赞”平台开始引入更严格的审核机制,确保用户和内容的质量。同时,也有平台尝试结合真实互动和付费功能,让用户在享受便捷服务的同时,也能保持社交的真诚和互动性。

未来展望:“一块钱100个赞”平台的发展方向

随着社交网络的发展,未来“一块钱100个赞”平台可能会朝着更加多元化的方向发展。一方面,平台可能会进一步优化审核机制,确保内容的质量和用户的真实互动;另一方面,平台可能会引入更多元化的付费服务,如付费推广、付费问答等,以满足不同用户的需求。

同时,随着人工智能和大数据技术的应用,这些平台可能会更加精准地匹配用户和内容,提高用户体验。此外,随着社交网络商业化的深入,这些平台也可能与更多的品牌和商家合作,为用户提供更多增值服务。

总之,“一块钱100个赞”平台作为一种新兴的社交互动模式,正在逐渐改变人们的社交习惯。未来,随着技术的不断进步和用户需求的多样化,这种平台有望在社交网络领域发挥更大的作用。

卓创资讯高级分析师牛哲

【导语】2026年一季度,在国产糖增产、进口糖补充、暴涨的共同影响下,国内糖价呈现先抑后扬走势。进入二季度,市场将迎来榨季收尾、季节性去库与消费复苏的关键期,行情或在库存压力、进口节奏与消费复苏的博弈中呈现先涨后降走势。

一季度白糖价格先抑后扬

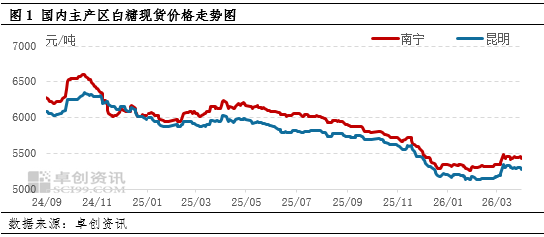

2026年一季度白糖市场呈现低位震荡后触底反弹走势。2026年一季度广西南宁市场平均价格5356元/吨,环比下跌4.01%,同比下跌11.34%。以主产区广西南宁市场为例,最高点出现在3月9日的5480元/吨,最低点出现在1月27日的5265元/吨,分别较去年同期的最高点和最低点下滑11.04%和11.36%。在国产糖增产、进口补充、高库存三重压力下,1-2月糖价一度承压下探;但地缘冲突驱动原油暴涨,带动国际糖价强势反弹,催动3月国内期现货价格冲高后盘整。

国产糖增产兑现,进口量回升,供应压力集中释放

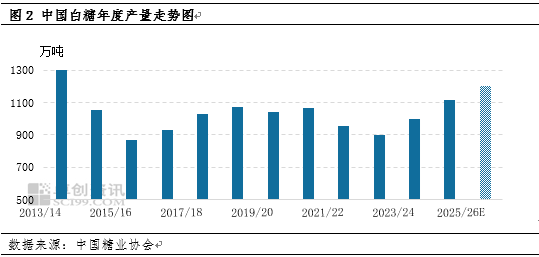

2025/26榨季国内甘蔗、甜菜种植面积与单产双增,全国食糖产量显著提升。截至3月底,广西、云南两大产区进入收榨阶段,全国累计产糖约1170万-1200万吨,同比增幅4.82%-7.51%。其中广西产糖740.72万吨,同比增加94.64万吨,云南产糖213.44万吨,同比增加12.56万吨,均创近年新高。一季度正值新糖集中上市高峰期,叠加部分糖厂因甘蔗增产延后收榨,现货供应持续放量,成为压制糖价的核心因素。

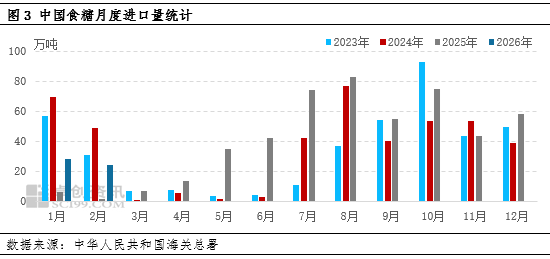

一季度进口呈现量价齐升态势,1-2月累计进口食糖52.47万吨,同比增加44.55万吨,同比增长563.09%,远超市场预期。2025年1-2月受春节假期、国际糖价波动及进口观望情绪影响,我国食糖进口量处于历史低位,低基数效应使得2026年同期同比数据呈现暴涨态势,剔除基数因素,进口规模仍处于近三年同期偏高水平,主要因为国际糖价前期低位运行,进口利润窗口打开,加工糖厂进口意愿强烈。此外,糖浆、预混粉等替代品进口14.21万吨,同比增加3.29万吨,进一步分流白糖需求。

消费增速放缓,淡季特征明显

一季度国内白糖消费整体平淡偏弱。1-2月受春节假期影响,食品加工、饮料等下游行业开工率偏低,终端采购以刚需补库为主,贸易商观望情绪浓厚,成交多为小单、短单。3月虽有节后复工带动,但冷饮、糕点等季节性消费尚未全面启动,整体需求未现明显回暖,销糖率偏低。需求疲软导致供应压力难以有效消化,市场呈现供强需弱格局。

预计2026年二季度白糖价格或重心下移

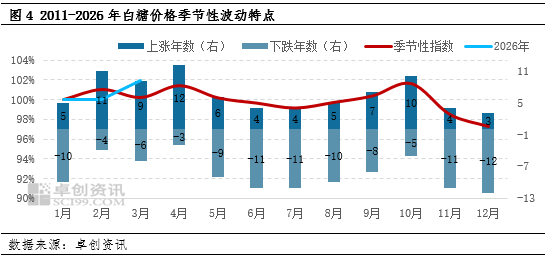

从白糖价格的季节性波动特点来看,4月价格上涨概率较大,5月和6月或小幅下滑,结合目前供应宽松的整体预期,预计2026年二季度白糖现货价格或呈现先涨后降走势。以主产区广西南宁市场为例,预计白糖现货价格运行区间在5350-5500元/吨。

逐月分析来看,4月中东局势依旧紧张,原油价格或高位震荡,国际糖价仍有微涨可能,或带动国内糖价偏强,但国内糖厂有一定去库存压力,预计糖价上行空间有限。5月国内榨季收尾,国内白糖将进入传统去库周期,糖厂走货压力增加,价格或小幅走低。6月配额发放,食糖进口量不断增加,加之国内主产区糖厂走货压力不减,截至6月底库存或仍将高于历史同期水平,价格仍有微跌可能。