全网最低价在线涨,你还在等什么?

全网最低价在线涨:趋势背后的秘密

随着互联网技术的飞速发展,线上购物已经成为消费者日常生活的常态。在这个信息爆炸的时代,如何吸引消费者的目光,提升品牌竞争力,成为各大商家关注的焦点。而“全网最低价在线涨”这一现象,正是商家在激烈的价格战中寻找到的秘密武器。

在线涨价的策略:价格战的新玩法

传统的价格战往往是以降低产品售价为主要手段,而“全网最低价在线涨”则是一种创新的策略。这种策略的核心在于通过实时在线调整价格,制造出一种价格优势的假象,吸引消费者的注意力。以下是几种常见的在线涨价策略:

1. 定时涨价:商家设定特定的时段,如节假日、促销日等,对产品进行涨价,制造紧张感,促使消费者尽快下单。

2. 竞品对比:实时监测竞品价格,一旦发现竞品价格低于自身,立即调整价格,保持价格优势。

3. 限量发售:对部分产品实行限量发售,并通过涨价来提高产品的稀缺性,激发消费者的购买欲望。

全网最低价在线涨的利弊分析

虽然“全网最低价在线涨”策略能够短期内提升销量和品牌知名度,但也存在一定的风险。

优势:

1. 提升销量:通过制造价格优势,吸引消费者购买,从而提高销量。

2. 增加品牌曝光度:实时调整价格,频繁出现在消费者视野中,提高品牌知名度。

劣势:

1. 利润空间压缩:长期采用在线涨价策略,可能导致商家利润空间被压缩。

2. 消费者信任度降低:如果消费者发现商家频繁调整价格,可能会对商家的诚信度产生怀疑。

总之,“全网最低价在线涨”策略是一种创新的价格战玩法,能够帮助商家在激烈的市场竞争中脱颖而出。然而,商家在运用这一策略时,需要权衡利弊,避免过度依赖价格战,影响长期发展。

中东局势持续升级推动全球市场压力骤增,美银跨市场风险指标升至0.79,逼近去年4月所谓“对等关税”的0.89峰值。追踪债券预期波动率的MOVE指数飙升至去年6月以来最高水平,油价波动率本周更一度触及2020年的历史高位,追踪垃圾债波动率则从今年1月水平几乎翻了三倍。

中东局势重塑全球资产格局,市场压力急升至去年“关税冲击”水平。

3月12日,美银衡量全球期权市场隐含波动率的跨市场风险指标已升至0.79,逼近去年4月所谓“对等关税”的0.89峰值。Cboe全球市场衍生品市场情报主管Mandy Xu表示:

这是自去年对等关税大跌以来,各主要资产类别的隐含波动率首次全面升至长期均值之上,这通常是宏观危机的信号。

据央视新闻,当地时间3月13日下午,美国总统特朗普表示,在“结束当前战争的目标”问题上,美国与以色列有所不同。特朗普表示,军事行动进展“远远领先于计划”,“只要有必要就会持续”。

美伊冲突烈度持续升级,双方均无停火迹象,导致油价飙升、融资成本攀升、美股指数持续下挫,三重压力同步袭来,几乎波及金融市场的每一个角落。

(3月以来,美股、美债、美油走势对比)

波动率全线告急,多个指标触及年内乃至历史极值

当前的市场压力已不局限于股市,而是呈现出跨资产类别的全面共振。

美银的跨市场风险指标将全球股票、利率、汇率及大宗商品期权市场的隐含波动率汇聚为单一读数,能够实时反映交易者对全球市场动荡程度的预期。该指标3月12日读数达0.79,表明市场压力已显著超出正常区间。

本周,追踪债券预期波动率的MOVE指数飙升至去年6月以来最高水平,Cboe油价波动率指数本周早些时候更一度触及2020年的历史高位,追踪垃圾债波动率的Cboe指数则从今年1月水平几乎翻了三倍。

研究机构Asym 500创始人Rocky Fishman指出:

单看标普500的波动率会低估当前全球市场的整体波动水平。大宗商品尤其是石油的波动率异常偏高,而石油隐含波动率相对已实现波动率的高溢价,反映出市场对局势进一步恶化的担忧。

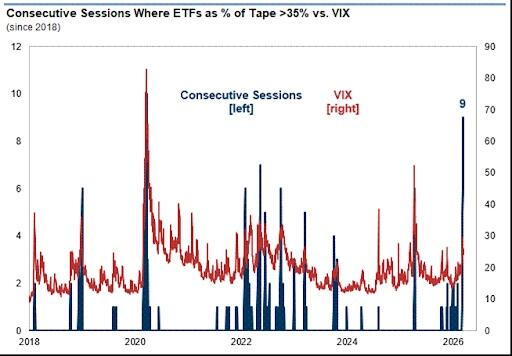

(过去九个交易日中,美股ETF均超过总交易额的35%,但美股波动率明显较低)

宽松缓冲消退,脆弱敞口浮出水面

过去一年,异常宽松的金融条件曾在一定程度上为股价提供支撑。然而,这一缓冲正在迅速消失。

与去年关税冲击不同,此轮市场动荡的根源在于中东能源供应。沙特阿拉伯、伊拉克、阿联酋和科威特集体削减产量,霍尔木兹海峡陷入近乎停摆状态,油价随之急剧攀升。

分析认为彼时是政策冲击,此次是地缘供给危机,其对大宗商品市场的穿透力更为直接和持久。

此外,中东局势揭露了平静期间积累的多重脆弱性,尤其是在高杠杆资产领域,投资者已对人工智能对部分企业盈利能力的侵蚀感到不安。

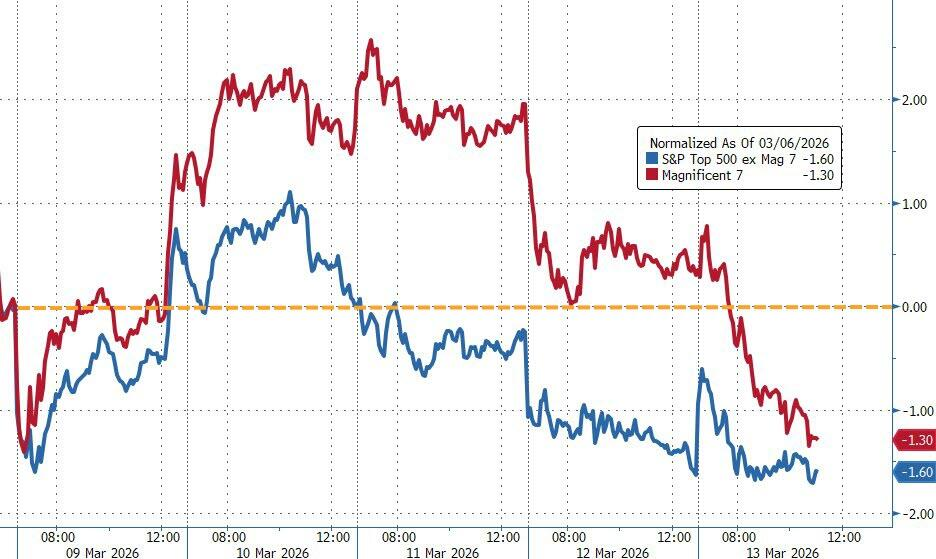

华尔街见闻提及,科技七巨头指数周五收盘较10月高点跌逾10%,正式进入技术性调整区间,七家公司年内股价全线告负,其中微软跌幅超18%。

(科技七巨头指数与标普剩余493只成分股本周走势图)

这一集体性下挫,标志着过去两年大型科技股超级牛市周期的阶段性结束。与此同时,私人信贷市场出现的越来越多的裂缝,也在进一步加剧市场的整体焦虑情绪。

本周投资级信用利差与股票风险出现急剧背离,信用市场的裂缝正逐步向更广泛的金融领域蔓延。另类信贷及商业发展公司(BDC)承压,开始拖累整体金融板块表现。

(本周投资级信用利差与股票风险出现背离)

分析认为,多重风险敞口在外部冲击下同步显现,市场在经历了一段低波动率的蜜月期之后,正以更快的节奏向压力状态切换。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。